房贷银行利率下调已经买房的利率调整吗 基础利率下降你就少

因为目前的房屋贷款,或者说按揭贷款一般来说都是1年以上到30年较长期限的。

遇到在贷款执行期间,商业银行下降贷款利率时,一般来说,当年内剩下的月份还是按照旧的利率水平执行,来计算利息。

要到次年的1月1日之后,才会按照这家银行最新的执行利率水平(因为有可能一年内降2次或以上的利率)来执行。

同样道理,在你的贷款执行期间,遇到上调利率,也不会立即在当月执行,也是递延到次年1月才开始按照这家银行最新的执行利率水平(因为有可能一年内上调2次或以上的利率)来执行。

你可以留意一下,你和银行签的贷款合同,上面写的不是以利率X%来贷款,而是按照基准利率上浮X%或下浮X%来贷款。因此你的贷款利率是会随着基准利率的变化而变化的。利率下降后,你的利息是会变少的。

下降多少?怎么降呢?

比如你现在的贷款利率是基准上浮20%,那么你永远的贷款利率都是基准上浮20%。当基准利率为4.6时,你的利率是4.6%*120%;当基准利率提到4.9时,你的利率就是4.9%*120%。以此类推。

另外,基准利率变化后,反映在你这里,是在第二年的元旦后。即如果3月份人行下调了基准利率,你的利息变化要到明年的1月份才会体现出来。反过来,如果5月份人行上调了基准利率,你的利息变化也要到明年的1月份才会体现出来。

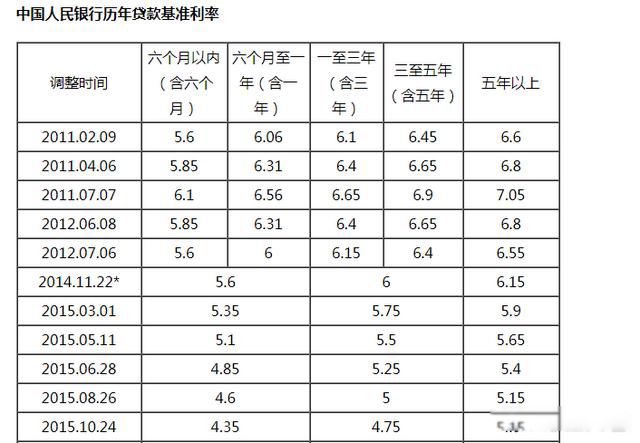

如果是固定利率,则即使央行调整基准利率也不会变化,浮动利率则会随央行调整基准利率而变化。我们先来看一下五年期贷款利率总体变化情况:

1993年-1998年年初,五年期以上贷款利率高达10%以上;

1998年-2014年,五年期贷款利率基本都在6%以上波动,最高点是2007年的7.83%。

2015年之后则下降为4.9%。

在2015年以前,由于房贷利率较高,多数银行都会对房贷利率给出一个折扣,最低七折。这源自于2008年10月底央行宣布首套普通自住住房的房贷利率下限从下浮15%调整为下浮30%。

2016年房贷利率处于历史最低水平,从2016年起,房贷利率水平就开始不断提高,七折利率逐步退隐江湖,利率上浮成为主流。

房贷利率是固定利率还是浮动利率,在贷款买房时就已经在合同中约定好了。固定利率不会随着利率变化而变化,浮动利率则会根据央行基准利率调整而调整,不管是上浮还是打折,都以央行基准利率为基础。

当前五年期以上贷款基准利率是4.9%,随着调控加严,如今全国首套房平均利率已经达到5.62%,相当于利率上浮14.69%。

到这里已经很清楚了,如果合同里面是固定利率,那么无论央行上调还是下调贷款基准利率,房贷都不会变化。比如一开始约定了6%的贷款固定利率,即使今后基准利率调整到7%,或者下降到4%,都依然按照6%执行。

如果是浮动利率,则要看购房时上浮多少还是享受了多大的折扣。以七折利率为例,如今贷款基准利率是4.9%,则能够享受3.43%的利率,与公积金贷款利率相当。如果是上浮20%,今天贷款利率就是5.88%,当基准利率变成6%时,则要按7.20%的利率执行了。当然月供的变化是在基准利率调整后的下一年度,也就是下一年的元旦开始。

银行可不是什么慈善机构,首先已经付过的是不会在还给你了。但是房贷会随着利率调整的而动,房贷实行的是浮动利率,贷款是随着利率而调整的,也会随着国家优惠政策改变而变。所以利率下降后利息会有所减少。

银行如果只是像现在这样,下调之前上涨的房贷利率,你的贷款利息不会有任何变化。

如果央行下调基准利率,你的贷款利息才有可能变少。

即使央行下调基准利率,你的利息变化是要到下一年的1月1日才开始生效。

也就是说,不管基准利率怎么变化,每年只有1月1日一次调整机会。