六大行是哪六大 六大行哪个银行存款利息高

六大行是哪六大?我们通常说的国内六大行是指:中农工建交和邮政储蓄银行,在目前健康有序的经济环境下,这六大行可以说都不会出现挤兑或破产风险,站在存钱的安全性来说,老百姓去六大行任何一家存钱都差不多,而且六大行的利息差别不大,当然,如果是从专业的角度来对比这六大行的风险,他们之间还是有一些差异的,商业银行的风险监管指标主要有三个方面:风险水平、风险迁移和风险抵补,风险水平类指标包括流动性风险指标、信用风险指标、市场风险指标和操作风险指标,风险迁徙类指标则包括正常贷款迁徙率和不良贷款迁徙率;风险抵补类指标是衡量商业银行抵补风险损失的能力,包括盈利能力、准备金充足程度和资本充足程度三个方面。

下面我就从营业利润、不良贷款率和资本充足率这三个比较常见的风险评估指标来对比一下六大行的安全性:

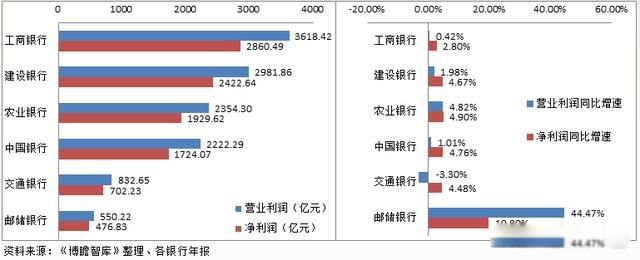

一、营业利润和净利润对比:下图是2017年六大行营业利润和净利润之间的对比,从体量来说,工商银行是六大行中营业利润和净利润最大的,但是,如果从营业利润增速、净利润增速以及净利润率来看,邮政储蓄银行则明显好于其他五大行!

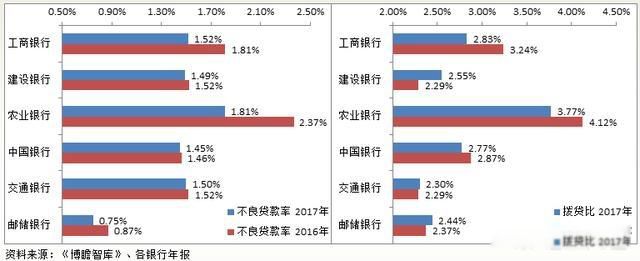

不良贷款率应该说是普通老百姓最容易理解的风险评估指标,从不良贷款率来说,2016年和2017年邮政储蓄银行的不良贷款率是最低的,明显低于其他五大行,从这点来说,邮政储蓄银行的风险系数要小些!

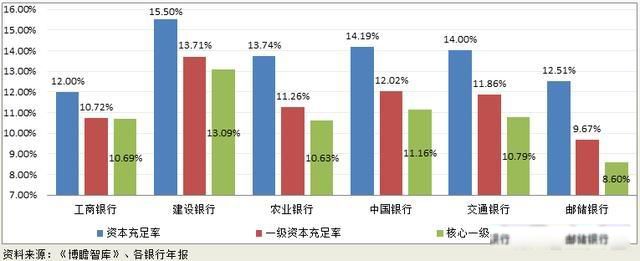

资本充足率是银行自身资本与加权风险资产的比例,它反映的是银行对负债的最后偿还能力,是衡量商业银行安全性的一个很重要的指标,从资本充足率来看,建设银行相对于其他五大行要稍好一些。

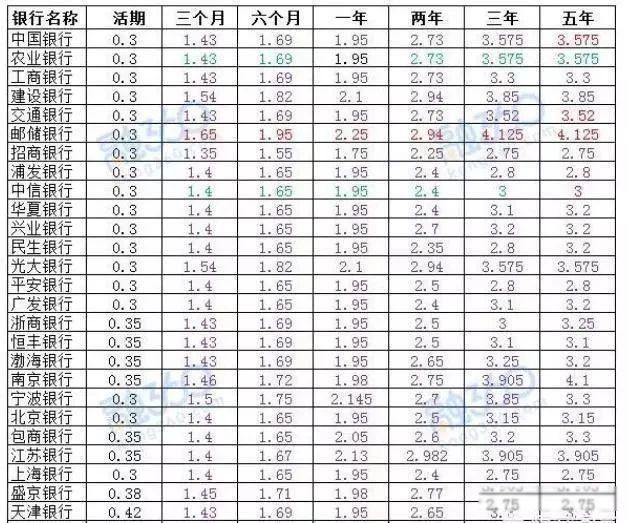

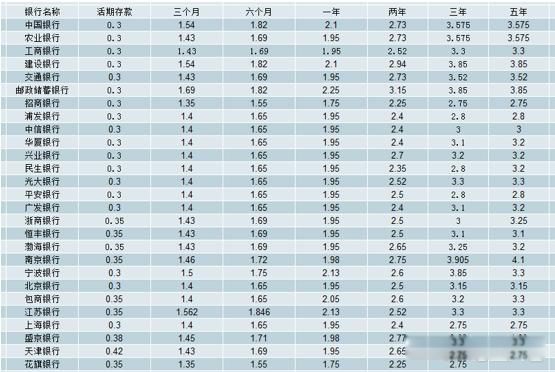

而从六大行的存款利息来看,中农工建交五大行的利息水平差不多,邮政储蓄银行的利息要比他们稍微高一点,如下图:

综上所述:从安全性和利息对比来看,邮政储蓄银行相比于其他五大行要更好一些~

国内大大小小的银行有很多。即使是目前国内的前六大银行它们的安全性上基本上是一致的不存在过于明显的区分,并且在存款利率上浮动也是大同小异,一般利率差异较为明显的是三年期和五年期的定期储蓄,以及这几个银行推出的一系列理财产品利率。

因为普通的利率都是在央行规定的基准利率上浮动45%以内,而且绝大多数的银行不会超过40%,但为什么说三年期和五年期的定期储蓄利率差距较大,可能也和相关的银行储蓄指标有关。

六大行哪个银行存款利息高?从上图我们可以看出建行在三年期定期储蓄和五年期的定期储蓄利率中要比其他行有一定的优势,在上图中的数据基本上是官网给出的参考利率,在实际执行中建行三年期的定期储蓄利率并没有上图这么高。

但除了定期储蓄之外,大额存单以及各行各自不同系列的理财产品这些利率很难进行有效的横向对比,并且每个系列的理财产品在每隔一定时段后会做出一定量的修改,具体还得去详细咨询你们当地的营业网点,或者去官网APP上查询都是可以的。