30万存三年哪个银行利息高 存在中小银行利息高

30万存三年哪个银行利息高,我认为,存在中小银行利息高。主要有几下几个建议:

一是在选择银行方面在选择银行方面,我认为,银行的规模越大,银行存款利率就越低;而银行的规模越小,则存款利率就越高。

我们国家现在一共有4000多家银行,估计以后还会多。因为,外资银行的准入条件放开了,那些想要进入中国市场的外国银行,必定有所行动;

而民营银行这样的小银行,今后还会持续地增多。

至于为什么大银行利率低,小银行利率高,原因肯定是多方面的。

我们仅从做生意的角度来分析,大银行不愁揽不到客户,哪怕只是在家等客,能来的人也不少啊。

而中小银行,没什么名气和市场,想要客户到它们那里办业务,就得多给客户一点好处。

对于其它的原因,我想也还有很多,我们今天只说是什么,就不说为什么了。

您的存款是30万块钱,在存款保险条例规定的每个人承保50万元本息之内,所以,您大可以放心地把钱存进中小银行。

二是在选择银行产品方面在银行产品方面,我认为,30万元可选择的余地比较大。

比如,大额存单,基本的起步价是个人20万元人民币,您的钱够了,还有理财产品,虽然明面上不保本息,

但是,银行的操作也多数让人放心的,毕竟银行自己也怕如果让客户赔了钱,会有损自己的声誉,以后还想不想发继续招揽理财的客户了呢?

理财产品的预期收益率都比较可观,如果你的风险偏好高一点,有较高的风险承受能力,是可以关注一下的。

再就是国债和大额存单。国债是由财政部发行的,不是什么时候都有。

到时候重点关注一下。大额存单也是由银行按期发行的,和理财产品差不多,如果中小银行的大额存单利率让您满意,可以试一下。

三是在存期方面的选择关于存款的存期,一是要根据自己钱能闲置多长时间来决定。如果这笔钱能闲置挺长时间,您就尽量选择长一点的存期;如果不确定,则往短了存。不要存长期。

另外,还要注意,并不是存期越长,银行给到的利率越高。不是这么一回事。

如果您细地观察,就会发现,有些银行三年期限的存款,和五年期限的存款是一样的利率,或者五年期限的存款比三年期限的存款只多一点点。

这是因为银行也不想要更长期限的存款。那咱也没必要非把存款期限定那么长,多不到利息不说,如果想要急用,提前支取,就会产生利息上的损失。

先说一点,你很优秀,有30万元的存款,这个金额目前一般人还真的拿不出来,毕竟按照央行发布的数据,2018年末,我国的人均存款仅为5.17万元而已。

其次要说的是,没有人可以告诉你具体存哪一家银行利率最高,因为我国的银行业金融机构数量不是个位数,不是两位数,也不是三位数,而是惊人的四位数。按照银保监会发布的数据显示,截止2018年12月末,中国有银行业金融机构4588家,较之2017年末的4549家增加39家,这其中农商行与农信社占据了一半(农商行1427家、农信社812家),此外还有国有六大行、政策性信用、全国性股份制商业银行、城商行、民营银行、外资银行、村镇银行等等。

银行机构数量多是一方面的因素,另外一方面的因素则是很多银行实行线上线下不同利率的政策,比如四大行,你在网银上自主存款的利率与到柜面存款的利率是不一样的。所以说要收集全国四千多家银行的利率,除非央行或者银保监会组织,否则没人可以收集全。

不过存款利率目前都是有一个趋势的,即越小的银行存款利率越高,因为小银行实力有限,只能通过高息揽储。所以在我国存款利率的趋势是:国有大行<全国性股份制商业银行<城商行≤农商行、农信社<民营银行、村镇银行。故而要想获得高利率到小银行中去寻找,大银行就不用看了。

已知最高从目前网上可以搜集到查看到的数据,最高的应该是民丰银行,五年期的高达5.65%,其次长江商业银行、亿联银行、蓝海银行这些的利率也不低,另外隆丰村镇银行的五年期应该也不低,毕竟这是给出过一年期4.1%的机构,这个利率甚至比很多银行理财产品的利率还高。

个人建议选择中小银行的五年期产品,毕竟30万元的资金在《存款保险条例》保障范围之内,存哪里,安全性都一样,当然在高利率的情况下,再优先选择可以按月取息或者靠档计息的银行。如果不信任小银行或者对资金流动性要求较高的,那么可以选择大银行的大额存单或者开放式理财产品。

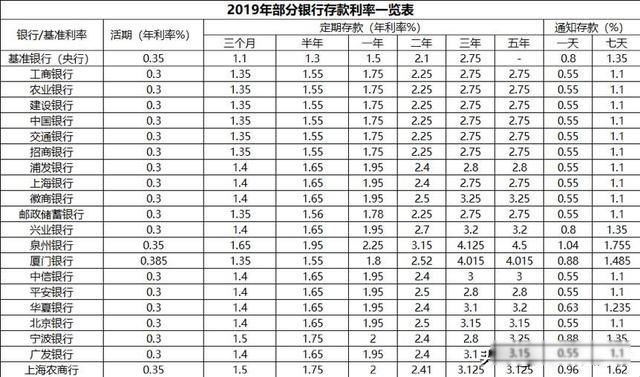

如果单纯就存定期来讲,要想利率最高,很明显不合适选择普通定期存款,3年期央行的基准利率也就2.75%,国有六大行的利率也保持与央行同一标准,即便上浮得最厉害的城商行、农商行,也只有极个别利率达到了4.125%;大部分都还是在3%出头。因此,选择普通定存明显划不来。

按照金额来讲,30万是完全可以选择大额存单的。据最新数据显示,2019年11月3年期大额存单的平均利率已经达到了4.135%,其中农商行平均利率则达到了4.210%。根据利率上浮规律,农商行是国有大行、股份制行、城商行、农商行这几类银行中最高的了,因此,可以参考当地农商行的大额存单。而且,大额存单还可以按月付息,这每月的利息如能再投资,实际收益率更高。

其次,还有民营银行的智能存款可以考虑。民营银行虽然受渠道限制、品牌也小、社会公信力差,但由于其服务于中小企业、小微企业,贷款利率较高,因而愿意以较高的利率来吸收存款,18家民营银行中,3年期智能存款利率达到4.5%的有好几家。

值得说明的是,大额存单和智能存款虽然利率较普通定存高,但还是属于普通存款,受存款保险保障,因此本息都是安全的。此外,虽然最近监管叫停了大额存单和智能存款的提前支取的靠档计息,改为按活期利率计息,但流动性还是不受影响的,需要急用时,还是可以随时支取的。也就是说,只要是国内的银行,无论是大额存单还是智能存款,安全性和流动性都有保障,都可以选择,关键看谁的利率高了。