房贷利率下调后原来的贷款利率相应下调吗 得区分两种情况来看

房贷利率下调后原来的贷款利率相应下调吗?得看由什么银行下调房贷利率。

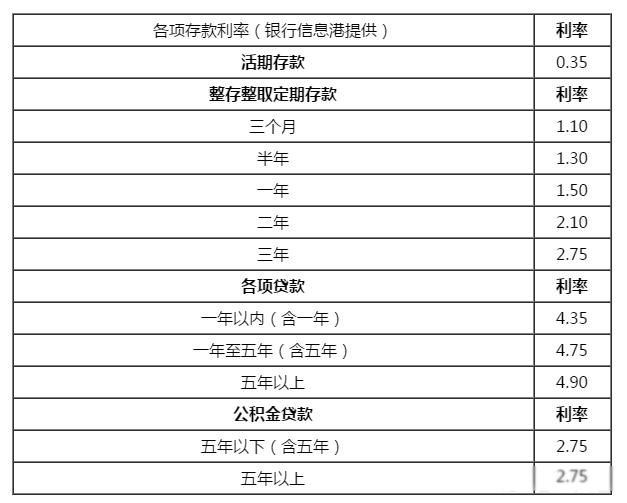

目前央行公布的5年期以上房贷基准利率为4.9%,这个利率已经执行多年未发生变动。

而一般银行提供的房贷利率,则可根据市场实际情况,在央行公布的基准利率基础上进行浮动,“浮动利率”一般是5%-20%之间。比如小丫购房时,农业银行上调了房贷利率,上调幅度为10%,所以我的实际房贷利率为4.9%*1.1=5.39%

房贷利率的下调对我们正在还贷的贷款利息有没有影响呢?

得区分两种情况来看。

第一种情况,是央行统一下调基准利率。

因为其他银行的房贷利率都是按【央行基准利率+浮动利率】的模式走,如果央行统一下调基准利率,那么其他银行的房贷利率也会有所下调,这时候我们正在还贷的贷款利息就会相应减少。

这点从购房合同中的约定条款中可以看到:贷款利率按照央行公布的同期基准利率上浮或下浮**。

目前小丫的房贷是按照等额本金的方式在还的,假设央行今年3月下调基准利率为4.8%,那么小丫的房贷利率就会同步变为4.8%*1.1=5.28%,后续未偿还银行的本金将按最新利率和剩余还款期限重新计算利息,利息金额将会减少。

第二种情况,就是央行没有调整基准利率,而是贷款银行下调房贷利率。

比如原来银行的房贷利率是“在基准利率的基础上上浮10%”,现在下调为“在基准利率的基础上上浮5%”,尽管下调了5%的浮动利率,但这个和已经放贷的购房者没有什么关系,只和下调利率后的新购房者有关,所以我的贷款利息并不会减少。

同样的道理,假如小丫贷款的银行后续继续上调贷款利率,比如由上浮10%变为上浮15%,那么我的贷款利息也不会再继续增加,反而是新购房者会增加利息。

所以,对正计划购房的读者而言,银行会不会下调房贷利率是特别值得关注的问题,而对已经购房房贷的读者来说,我们更关注的是央行的基准利率有没有可能下调。

银行下调房贷利率,已经贷款的业主,利息是不会变少的,因为已经和银行签订了合同,在合同条款里面已经规定了利息,本金偿还方式,还款方式等等,所以你未来的房贷按揭,数量,数额,年限都是不会变的,还是按照往常的还款额度还款。

银行的合同不能随意乱改,那样还不乱套?

假如能更改,今天房贷利率降低了,给你减少还款利息,明天利率提升,是不是要给你增加还款利息,减少的时候可能你愿意,增加的时候你肯定是不愿意的,这是人性所在,所以银行的利率都会约定,在合同当中,是一个长期的合同,假如你按揭了20年或者30年,那么这个合同生效期限,就是这么长时间,在这个期间内无论如何都不会改变。

未来会有通货膨胀,那么银行也不会改变这个利息,我们也可以通过这种通货膨胀,采取按揭购房的方式,通过这种杠杆,来完成通货膨胀过程当中给我们带来的一些优势,银行按揭,这种杠杆性质的购房模式,对于很多人来讲,有很多利好。

银行调整,房贷利率,只有新购房的业主,才能享受新的利率,也就是说新购房的业主,才能够享受新的利率,利率的调整,是对合同的调整,也就是说,不论是调整利率还是降低利率,都是合同约定的一个标准,就这么简单,不过针对利息这一块儿,有很多好的政策,比如贷款,购房利息,可以抵扣个人所得税额度,也算一个利好吧。