房贷利率下调,已贷的怎么办 月供不会因此而减少

房贷利率下调,已贷的怎么办?目前房贷利率已经转换为LPR利率计价方式。银行的房贷利率只会随着LPR利率的变化而变化。

如果当初转换时,你选择的是固定利率,那么目前LPR利率即使下跌,你的利率也不会下跌,实际执行的利率就是你原合同约定的利率,未来都会一直不变,直到还完房贷。

如果你选择的是LPR浮动利率,那么你的实际执行利率就等于离你重定价日最近的月份的LPR利率加上你的LPR加点数值。LPR加点数值等于你原来合同约定的利率减去4.8%。这样大家就能计算出自己的实际房贷执行利率了。

银行利率下调对还房贷没什么影响!

调息是国家常用的宏观调控用来刺激或收缩经济的一种方法,这个关系是相当重大的。你要知道利息再怎么高也不会超过通货膨胀,高息也是对人民币贬值的一种补偿。之所以穷人越穷,富人越富这并不是靠利息,他们也不会在乎这点利息。重要的是他们有经济头脑,会知道投资 经商愿意冒险,去博取更高的利益 。

银行现在不差钱,企业没钱可赚,目前不需要贷款,而资金需求大户开发商又不能贷款。首套房贷款利率下调也是资金宽裕的一种验证。

平安证券承销的常山股份000158公司债共发行6.3亿元,3年期固定利率债券,保本,保收益,高于5年定期银行利率,可在二级市场交易,流动性好。

下调准备金率,商业银行必须存到中央银行的资金就少了,这样社会的货币供应量就多了,对于一些企业来说,贷款就更容易。

下调存款利率可以促使公民投资,活跃经济。

调低贷款利率可以提高贷款比例。

1、存款准备金率下调的目的:为市场注入流动性。包括资本市场和实体经济两方面;

2、作用:可以解决短期内因市场上各方人士信心不足而导致的流动性不足的问题;

3、影响:保护资本市场和实体经济,引导其向健康的方向发展;

4、存款利率下调的目的和存款准备多率下调的作用是一样的,是为市场注入流动性,并且刺激经济增长;

5、贷款利率下调也有上面所说的作用,同时,也是政府让利于民的措施。

利率下调,都是为了一个目标,即发展经济。表明了政府发展本国经济的决心。

1、利率是宏观调控的重要杠杆,是调节货币供应量的重要手段。

2、利率的变动对经济生活的影响主要表现在:

(1)、存款利率调整的影响。存款利率上调,通常会吸引居民储蓄,使流通中货币最减少,从而使生活消费支出相对下降;存款利率下调通常会使储蓄下降,流通中货币量增大,从而使生活消费支出相对增加。同时,存款利率调整还会改变居民的投资方向,如转向股票和债券等。

可见,存款利率的调整主要是通过调节存款量来控制流通中的货币量和社会对生活资料的需求量。 另外,存款利率上调,可增加居民储蓄利息收入,但在通货膨胀的情况下,如果存款利率上调幅度小于通货膨胀率,则居民的实际收入下降。

(2)、贷款利率变动的影响。贷款利率上调会增加贷款成本,抑制贷款,从而抑制银行贷款规模,减少流通中货币量,并使投资需求相对下降;利率下调会减少企业贷款成本,刺激贷款,使银行贷款规模扩大,流通中货币量增加,并使投资需求增长。

可见,贷款利率的调整主要是通过调节贷款量来控制货币和社会对投资的需求量。

(二)汇率又称汇价,是两种货币之间的兑换比率。

1、汇率升降的意义:外汇汇率升高,外币升值,本币贬值;外汇汇率降低,外币贬值,本币升值。

2、汇率变化对经济的影响主要表现在进出口上。

(1)对货币升值的具体分析。货币升值后,出口商品价格随之提高,进口商品价格相应降低,这会导致出口减少,进口增加,对国际收支产生不利影响。货币升值,使一国的对外贸易环境恶化,造成国内生产下降,失业增加,国内矛盾加剧。本国货币的升值,使这个国家的外汇储备或从国外调回的资金,折成本国的货币计算,也相应减少。

(2)对货币贬值的具体分析。有利于增加本国出口,减少进口;有利于吸引国外游客,扩大旅游业的发展,有利于本国企业“走出去”。主要工业国的货币贬值会影响其他国家的贸易收支,由此可引起贸易战和汇率战。主要工业国的汇率变化还会引起国际金融领域的动荡。

(3)保持人民币汇率稳定的意义:有利于中国经济和金融持续稳定发展,有利于周边国家和地区的经济和金融稳定发展,从根本上说,有利于世界经济和金融的稳定发展。

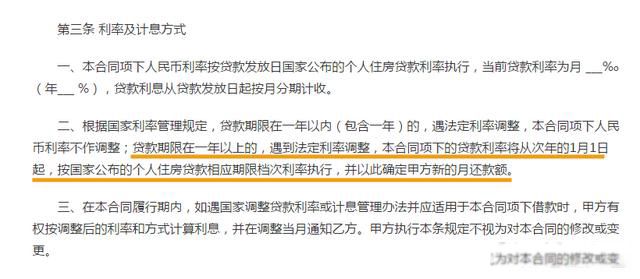

简单说吧,商业银行调整利率对于存量业务的影响,一般情况下商业银行根据市场环境需要和政府监管部门的需要会出现对利率价格进行调整的情况,利率作为银行与客户在签订合同时的重要要素,不会因为简单的新利率调整引起存量调整。经营性贷款在利率调整时不涉及到根据基准利率定价的问题,一般利率调整后存量不做调整,如果利率降低,客户有愿望调整的,可以通过与银行协商或者提前还贷续贷来实现。如果是房贷业务,一般银行单纯调整对存量业务不做影响,但是如果出现基准利率调整,房贷业务将会在每年年初对存量进行调整!

可以明确一点的是:已经还了的房贷不会跟着市场利率下调!

至于以后的房贷利率下调,会不会减少后续的月供,得先分清楚什么是基准利率和商业贷款利率。

基准利率是央行根据当前经济情况不定时调整的,它是一种宏观调控手段。而我们的房贷利率就是各商业银行在基准利率的基础上,进行上下浮动。

比如我们经常看到的新闻是:基准上浮10%、基准上浮30%。按照目前5年以上商业贷款4.9%来算,分别对应的房贷利率是4.9%×(1+10%)=5.39%;4.9%×(1+30%)=6.37%。

如果说你当初的房贷利率是基准上浮30%,后来银行调整为基准上浮20%,只要基准利率没变,你的房贷就不会变成基准上浮20%,月供也不会因此而减少。

但是如果央行调整了基准利率,比如4.9%下调为4.5%,那么你当初基准上浮30%的房贷利率就会变成新基准利率上浮30%=4.5%×(1+30%)=5.85%,后续的房贷当然就可以少还了。