30万存三年哪个银行利息高 到底哪家银行利息相对较高

一是具有货币发行权,实行金融监管的中央银行。二是政策性银行,非盈利目的的专业性金融机构,包括国家开发银行、中国进出口银行、中国农业发展银行等,三是国有商业银行,由国家直接管控的工、农、中、建、交、邮储大型商业银行。四是股份制商业银行,如招商银行、浦发银行、中信银行、光大银行、华夏银行、民生银行等。五是城市商业银行,如北京银行、天津银行、上海银行、江苏银行、南京银行等。除这些银行之外,还有农村信用社、农村商业银行、村镇银行等。

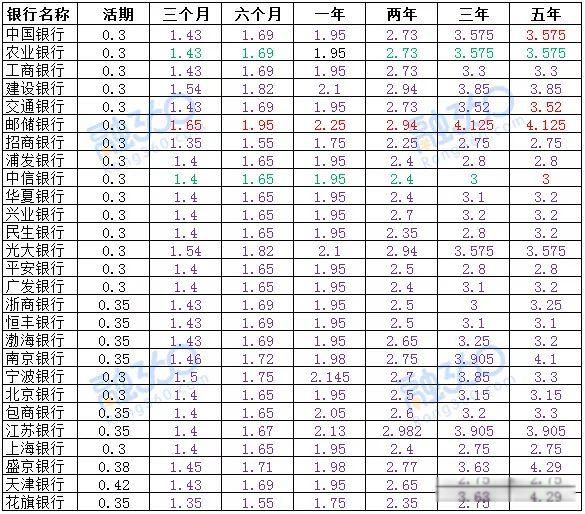

老百姓存款也不能太随意,一定要想好到底要在哪家银行存。一般来说,银行的规模越大、网点越多,就越不差钱,所以国有银行的利率通常都是最低的,股份制银行其次,城商行较高。《大额存单管理办法》规定大额标准为20万元,30万存款可以考虑大额定期存款,建议选择邮储银行或农村信用社等金融机构,存款利率相对较高,大额存款加上上浮的利息,三年期利率可以达到4.12%。国务院已于2015年5月1日正式实施《存款保险制度》,存款保险实行限额偿付,最高偿付限额为人民币50万元。也就是说只要单个银行储蓄类产品存款50万以下都是有保障的。所以邮储银行、信用社存款是有安全性保障的。

选择工农中建等安全性较高的银行理财产品,非保本浮动收益型理财产品预期年化收益率可达5%以上,30万元存3年的话预期收益最高可达30×5%×3=4.5万元。值得提醒的是理财产品并不等同于定期存款,不受存款保险条例的保障,是不保本保息的。当然还可以选择收益更高的方式,比如定投基金或者适当配置股票,以博取更多收益。

这么说吧,银行存款第一安全(50万以内超过就不安全了有点风险)。结构存款第二安全它一种理财产品。(现在有一些银行单独列出的产品利息比存款高,风险高于存款)。再者就是普通的银行理财了(现在的理财分类很多主要以固定利率和净值型为主,他们的风险和收益也不一样),固定利率的理财收益高、风险小,好于净值型的。最后就是基金和股票了。(风险都高而且扣钱的名目也多,被宰的几率很大。)

如何选银行,就在当地的各种银行中选。在手机上下载当地银行的app,比较不同银行理财存款的收益 ,找到合适的银行,就去办卡并开通手机银行,都在手机上操作。(一般地方的城商银行和农商银行的利率都高于其他银行)

30万存3年,已经达到了大额存单的要求,那么首选大额存单,次选银行定存,最后选择银行的理财产品。

我国的银行系统分成以下一个梯队。国有5大行属于第一梯队,他们没有太大的揽储压力,各期限和各品种的利率最低。其次是股份制商业银行,例如民生银行、招商银行等属于第二梯队。紧接着就是处于第三梯队的城商行和农商行,最后是梯队是村镇银行和民营银行。这四个梯队的利率刚好和上面的排序相反。

目前第一梯队大额存单基本保持在4.20%上下,以农业银行为例30年3年期4.125%;股份制银行均值在4.30%,例如南京银行4.20%,城商行和农商可达4.8%,而激进的民银银行可达5.4%。

第一梯队每年利息=30万*4.125%=1.2375万;第二梯队利率4.5%上下,则一年利息收入=30万*4.5%=1.35万,依次年利息收入1.44万和1.62万。

比较一下,一目了然,选择城商行或者民营银行。定存咱就不考虑,在利率相同的前提下,定存提前支取活期计息和不可转让等劣势明显不如大额存单。

以上仅仅收益角度比较,至于安全性都不用担心,且又50万本息赔付之银行存款保险。其余就是考虑自己的方便性以及该行物理网点是否叫多,因为目前银行很多业务还需储户亲临银行网点办理。